Raport Europejskiego Urzędu Nadzoru Bankowego, dotyczący wykorzystywania platform cyfrowych w sektorze bankowości oraz płatności w Unii Europejskiej („Raport”), stanowi kolejny, istotny dokument, przygotowany w ramach realizacji kompetencji monitorowania przez europejskiego nadzorcę nowych oraz istniejących form działalności finansowej – w tym przypadku związanych także z technologicznymi innowacjami w obszarze finansów (FinTech).

Warto dokładniej przyjrzeć się treści Raportu nie tylko ze względu na zawarte w nim podsumowania wyników analiz oraz ankiet przeprowadzonych wśród szerokiego grona interesariuszy (w tym krajowych orangów nadzoru państw członkowskich UE), lecz także z uwagi na fakt, że jego ustalenia będą stanowiły podstawę wkładu EUNB do odpowiedzi Europejskich Urzędów Nadzoru (ESA) na wezwanie Komisji Europejskiej do udzielenia informacji w sprawie finansów cyfrowych (Call for Evidence), która ma zostać opublikowana w I kwartale 2022 roku.

Definicja „platformy cyfrowej”

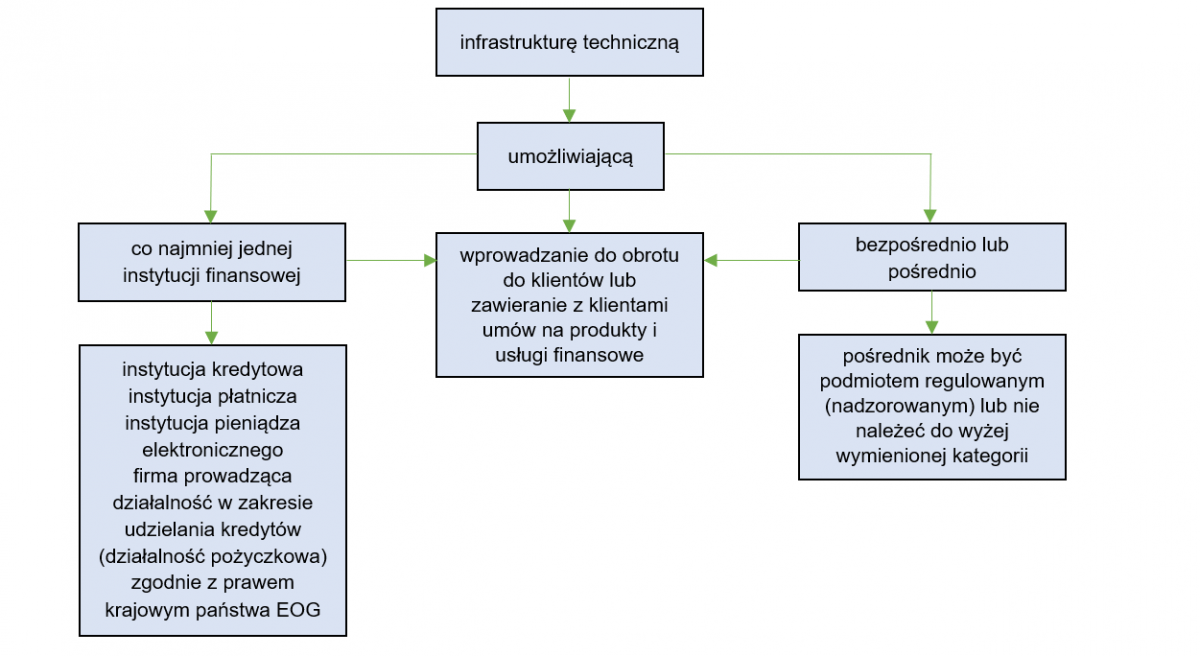

Przed przybliżeniem zasadniczych ustaleń zawartych w Raporcie należy zwrócić uwagę na zaproponowaną na jego potrzeby przez EBA „szeroką” definicję platformy cyfrowej, która oznacza:

W ramach tak rozumianej platformy cyfrowej nie zostały przede wszystkim uwzględnione:

- aplikacje bankowości mobilnej / narzędzia bankowości internetowej (aplikacje lub narzędzia wykorzystywane przez instytucje finansowe do oferowania regulowanych usług finansowych w sposób w pełni cyfrowy, zastępujący konieczność skorzystania np. z oddziału);

- platformy używane wyłącznie przez i dla dostawców usług finansowania społecznościowego, w zakresie, o którym mowa w rozporządzeniu 2020/1503;

- platformy wykorzystywane dla celów udzielania pożyczek w formule typu „peer to peer”;

- platformy, które świadczą wyłącznie usługi dostępu do informacji o rachunku w rozumieniu art. 4 pkt 16) dyrektywy PSD 2.

Powyższe wyłączenia są wynikiem tego, że EUNB nie badał platform objętych niedawno przyjętym prawodawstwem Unii Europejskiej.

Ustalenia EUNB

Jak zostało podkreślone w podsumowaniu Raportu, zidentyfikowano tendencję szybkiego wzrostu wykorzystywania platform cyfrowych do łączenia klientów z instytucjami finansowymi, wobec której oczekuje się, że ulegnie ona przyśpieszeniu w przyszłości, z uwagi na istniejące dążenia instytucji finansowych do maksymalizacji efektywności procesu zaspokajania potrzeb klientów, przy jednoczesnym obniżaniu kosztów jego realizacji. Tego rodzaju dążenia EUNB uznaje za podstawowe czynniki wpływające pozytywnie na rozwój platform cyfrowych we wszystkich sektorach gospodarki UE.

Spośród wielu wyników analiz przedstawionych w Raporcie, związanych z powyższą obserwacją, warto wskazać na następujące wnioski EUNB:

- 97% z 59 instytucji kredytowych, które odpowiedziały na kwestionariusz oceny ryzyka przekazany przez EUNB wiosną 2021 r. (reprezentujących 80% łącznych aktywów sektora bankowego UE, raportującego do UE), wykorzystuje środki techniczne oparte na platformach cyfrowych w celu wprowadzania na rynek lub zawierania z klientami umów dotyczących produktów lub usług;

- informacje otrzymane od właściwych organów nadzoru państw członkowskich wskazują, że wykorzystywanie platform cyfrowych w sektorze płatności i pieniądza elektronicznego może znajdować się na podobnie wysokim poziomie;

- 83% respondentów zauważyło, że platformy cyfrowe mogą wspierać rozwój biznesu i dywersyfikację rynku, ułatwiając świadczenie usług transgranicznie bez konieczności posiadania fizycznej lokalizacji w macierzystej jurysdykcji;

- jako podstawowe funkcjonalności zgodne z rolą platform cyfrowych można wyróżnić poprawę rozpoznawalności produktów i usług (marketing) oraz ułatwienie zawierania umów dotyczących produktów i usług, bezpośrednio lub poprzez „kierowanie” klientów na stronę internetową odpowiedniego dostawcy;

- platformy cyfrowe są rozwijane według następujących modeli: wewnętrznie (samodzielnie przez instytucję finansową lub wyspecjalizowany podmiot usługowy z grupy), w ramach współpracy instytucji finansowych lub instytucji finansowych i niefinansowych (firm technologicznych), w ramach outsourcingu.

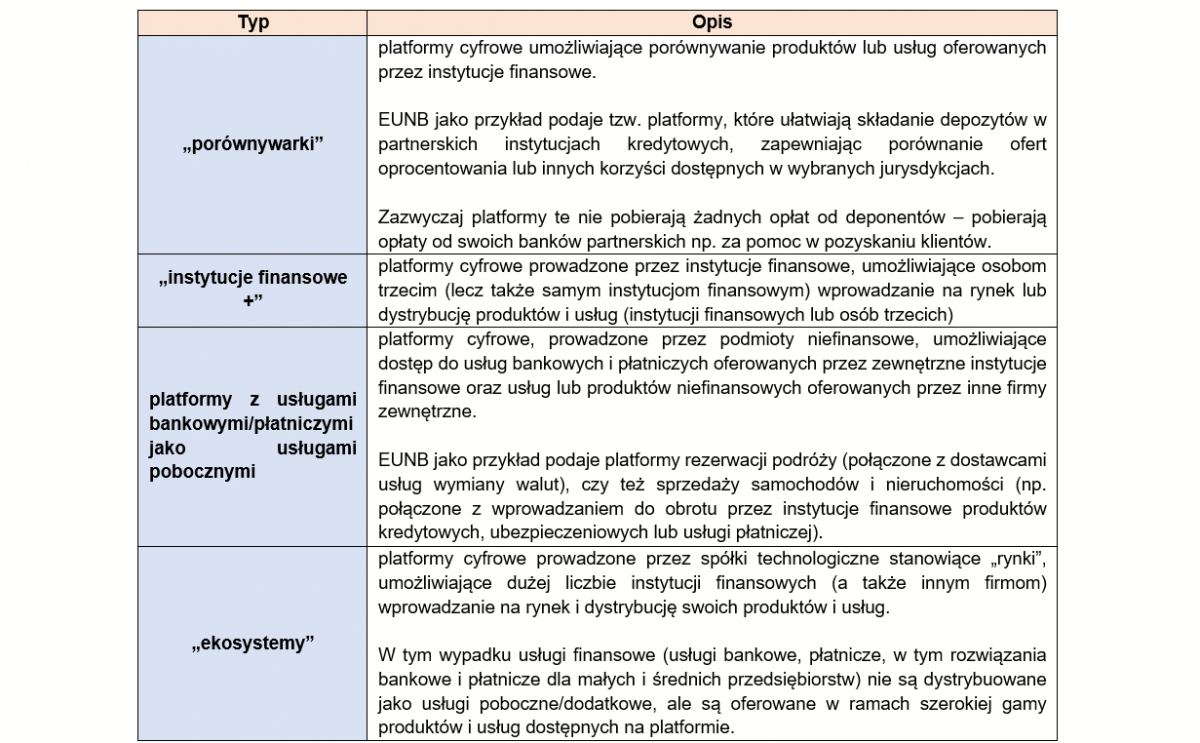

Ponadto, na uwagę w samym Raporcie zasługuje pkt 3.4., w którym EUNB opisał przygotowany przez siebie podział platform cyfrowych według zasadniczych typów:

Jako typ platformy cyfrowej EUNB wyróżnił również tzw. „aktywatory”, tj. platformy dostarczane przez duże firmy technologiczne, oferujące pakiet oprogramowania, w postaci interfejsu między klientem a instytucją finansową (instytucjami finansowymi) i potencjalnie stronami trzecimi. Wyodrębnienie „aktywatorów” nastąpiło ze względu na istniejący uprzednio stosunek umowy między instytucją finansową a klientem (zakłada się, że klient posiada już zawartą umowę na prowadzenie konta depozytowego w instytucji finansowej, a platforma służy jedynie do ułatwienia przeprowadzenia nowej metody płatności).

W tym zakresie EUNB zwrócił uwagę między innymi na sytuację, kiedy duża firma technologiczna opracowuje, we współpracy z wieloma instytucjami finansowymi, rozwiązania pozwalające na świadczenie usług płatniczych w wielu państwach członkowskich – np. Apple Pay nawiązujący współpracę z wieloma instytucjami kredytowymi z siedzibą w UE, aby zaoferować posiadaczom kart debetowych i kredytowych możliwość utworzenia portfela Apple (podłączonego i autoryzowanego w odpowiedniej aplikacji bankowej) w celu dokonywania płatności (np. w aplikacji lub w sklepie) za pomocą Apple Pay na telefonach, Apple Watch, iPadach i komputerach.

Warto natomiast zaznaczyć, że wyróżnienie „aktywatorów” nastąpiło z uwagi na konieczność analizy przez EUNB także tych platform, które są obsługiwane przez duże firmy technologiczne, niezależnie od faktu, że w ocenie europejskiego organu nadzoru formalnie nie są one objęte definicją platformy cyfrowej, opracowanej na potrzeby Raportu.

Powyższy podział został zaproponowany przez EUNB z tym zastrzeżeniem, że w praktyce na rynku UE istnieje szeroka gama modeli biznesowych, a niektóre platformy mają wspólne cechy co najmniej dwóch typów z określonych powyżej. Zatem, nie istnieje obecnie na gruncie europejskim w całości sformalizowana klasyfikacja platform cyfrowych, a ich różnorodność jest znacząca, na co wpływają funkcjonujące modele biznesowe, rodzaje dostawców produktów i usług oraz potrzeby samych klientów korzystających z platform.

Szanse i wyzwania

W związku z rozwojem platform cyfrowych i popularyzacją ich wykorzystywania wśród instytucji finansowych, EUNB identyfikuje zarówno potencjalne szanse oraz wyzywania. Do tych pierwszych zaliczone zostały między innymi:

- wzmocnienie relacji z klientami;

- wspieranie, w szerszym zakresie, zmian w strategiach biznesowych instytucji finansowych i odgrywanie kluczowej roli w transformacji modeli biznesowych;

- poprawa wydajność systemu finansowego poprzez skuteczniejsze łączenie popytu oraz podaży produktów i usług finansowych;

- zwiększenie wydajność, spójność i jakość procesów identyfikacji i weryfikacji klientów w obszarze AML, głównie na etapie onboardingu;

- ułatwianie identyfikacji produktów i usług w oparciu o potrzeby klientów.

Jako wyzwania zidentyfikowano w szczególności:

- zwiększenie ryzyka operacyjnego, przede wszystkim związanego z technologiami informacyjno-komunikacyjnymi (ICT), ze względu na występującą w przypadku platform cyfrowych zależność od dostawców zewnętrznych w zakresie kluczowych możliwości cyfrowych;

- ryzyka regulacyjno-nadzorcze odnoszące się między innymi do występowania rozbieżności co do poziomów akceptacji i oczekiwań nadzorczych w zakresie identyfikacji i weryfikacji klientów (w szczególności zdalnego onboardingu klienta) oraz związane z zapewnieniem należytej ochrony danych osobowych zgodnej z RODO.

Perspektywa nadzorcza

Z punktu widzenia krajowych organów nadzoru finansowego jednym z bardziej istotnych celów do osiągnięcia, w związku z postępującym procesem „platformizacji”, jest trafne zidentyfikowanie poziomu zależności instytucji finansowych od platform cyfrowych i ich czynników wspomagających. Z perspektywy EUNB ważnym jest z kolei określenie działań wspierających właściwe organy w jego osiągnięciu.

Z treści Raportu wynika, że powyższy cel może być osiągnięty za pomocą różnych środków, do których należą przykładowo:

- dialog na linii organ nadzoru – instytucja finansowa;

- doraźne ankiety kierowane do instytucji finansowych;

- przeprowadzanie ocen nadzorczych instytucji finansowych (w tym ich modeli biznesowych);

- szczegółowe badanie (przeglądy, kontrole) procesów wykonywanych z wykorzystaniem platform cyfrowych, dotyczących relacji z klientami;

- stosowanie narzędzi typu „mystery shopping” w kontekście oceny zgodności z przepisami dotyczącymi ochrony konsumentów;

- analiza skarg i reklamacji klientów.

Natomiast, z brakiem należytego rozpoznania poziomu zależności instytucji finansowych od platform cyfrowych mogą być związane potencjalne przeszkody w monitorowaniu określonych rodzajów ryzyka, a w szczególności teleinformatycznego i bezpieczeństwa, ciągłości prowadzenia działalności, ochrony konsumentów, ochrony danych osobowych, AML/CFT. Już teraz bowiem krajowe organy nadzoru sygnalizują EUNB kwestie problemowe związane z platformami cyfrowymi, jak np. wątpliwości dotyczące:

- wykorzystywania platform cyfrowych w działalności transgranicznej – ponieważ platformy cyfrowe mogą ułatwiać dostęp do produktów i usług finansowych oferowanych lub świadczonych transgranicznie, mogą wystąpić trudności z ustaleniem, czy dostarczanie produktu lub usługi za pośrednictwem platformy cyfrowej stanowi transgraniczne świadczenie usługi finansowej, a jeśli tak, to na jakiej podstawie prawnej. W efekcie, instytucje finansowe mogą nie zawsze działać zgodnie z obowiązującym prawem, a podział obowiązków nadzorczych między organami w poszczególnych jurysdykcjach, w których działają instytucje finansowe za pośrednictwem platform cyfrowych, może nie zawsze być jednoznacznie określony, co negatywnie wpływa na pozyskiwanie informacji o warunkach świadczenia usług;

- stosowania zdalnych kanałów onboardingu klienta – wątpliwości w tym zakresie prowadzą do zwiększenia ryzyka prania pieniędzy lub finansowania terroryzmu i skoncentrowane są na takich aspektach jak trudności w dokonaniu kompleksowej oceny KYC, poleganie na stronach trzecich w ramach stosowania środków bezpieczeństwa finansowego, czy też istniejące różnice w oczekiwaniach nadzorczych w organach poszczególnych jurysdykcji, gdy usługa jest świadczona lub produkt jest oferowany transgranicznie.

Podsumowanie

Powyższe, generalne informacje dotyczące treści Raportu, prowadzą do wniosku, że w ogólnym ujęciu stanowi on istotne źródło wiedzy na tematy związane z wykorzystywaniem platform cyfrowych przez instytucje finansowe. Pozwala jednocześnie na zapoznanie się z podejściem EUNB do problematyki platform cyfrowych, w tym z metodyką działań podejmowanych przez europejskiego nadzorcę, skoncentrowaną na zbieraniu i analizie danych z dostępnych źródeł i wciąganiu wniosków.

Wnioski, związane z perspektywą rynkową i nadzorczą, potwierdzają zamiar EUNB do podejmowania dalszych działań zapewniających pełniejsze wykorzystywanie potencjału platform i narzędzi cyfrowych przy jednoczesnym skutecznym ograniczaniu ryzyk z nich wynikających.

Zapewne działanie te będą zmierzały do poprawy zrozumienia przez krajowe organy nadzoru nowych modeli biznesowych i form wzajemnych połączeń w ramach systemu finansowego UE. Należy zatem spodziewać się publikacji kolejnych dokumentów, związanych z problematyką platform cyfrowych, jak np. wspomniana już odpowiedź ESA na wezwanie KE do udzielenia informacji w sprawie finansów cyfrowych, czy też zalecona wcześniej przez EUNB aktualizacja komunikatów interpretacyjnych dotyczących tego, kiedy działalność cyfrową należy uznać za transgraniczne świadczenie usług.