Z przyjemnością informujemy, że CP doradzało KGHM Polska Miedź S.A. przy sprzedaży wszystkich akcji KGHM TFI S.A. na rzecz ARP S.A.

Wsparcie CP obejmowało doradztwo finansowe i compliance oraz przygotowanie i negocjacje dokumentacji transakcyjnej.

Projektem kierował Piotr Lech przy wsparciu Piotra Szczeciński i Przemysława Szpytki.

Autor: kancelaria

CP wyłącznym doradcą transakcyjnym i prawnym KGHM Polska Miedź S.A. w procesie sprzedaży KGHM Towarzystwa Funduszy Inwestycyjnych S.A.

Z przyjemnością informujemy, że KGHM Polska Miedź S.A. wybrała CP jako wyłącznego doradcę transakcyjnego i prawnego w realizowanym procesie sprzedaży KGHM Towarzystwa Funduszy Inwestycyjnych S.A.

Partnerami odpowiedzialnymi za realizację projektu i prace zespołu transakcyjnego będą Przemysław Szpytka oraz Piotr Szczeciński.

Zrównoważona działalność na rynku finansowym, czyli o ESG w teorii i praktyce.

Debata ekspercka z udziałem #CP!

CP | Compliance Partners wraz ze znakomitymi ekspertami:

Michal Bak z CVI Dom Maklerski

Robert Sroka z Abris Capital Partners

Michał Szymański z VIG/C-QUADRAT TFI

zapraszają na wyjątkową debatę : „Zrównoważona działalność na rynku finansowym, czyli o #ESG w teorii i praktyce.”

📅 już w czwartek 26 maja o godz. 11:00.

🗣 Przemyslaw Szpytka oraz Anna Pałejko zapewnią merytoryczne wprowadzenie do dyskusji i podzielą się spostrzeżeniami z punktu widzenia doradcy wspierającego instytucje finansowe we wdrażaniu procesów i regulacji #ESG.

W programie omówienie doświadczeń i wyzwań z trzech punktów widzenia: Private Debt, Private Equity, UCITS i inwestorzy indywidualni.

Zapraszamy do udziału w szczególności przedstawicieli instytucji branżowych, przedsiębiorców zainteresowanych finansowaniem oraz inwestorów.

👉 Link do rejestracji: https://lnkd.in/ehYzp-hS

Projekt nowych obowiązków domów maklerskich z zakresu zarządzania produktowego.

Podstawa prawna

Na dzień 22 listopada 2022 r. zostały przewidziane do wejścia w życie projektowane obecnie zmiany rozporządzenia Ministra Finansów z dnia 30 maja 2018 r. w sprawie trybu i warunków postępowania firm inwestycyjnych, banków, o których mowa w art. 70 ust. 2 ustawy o obrocie instrumentami finansowymi, oraz banków powierniczych (Rozporządzenie), wdrażające dyrektywę delegowaną Komisji (UE) 2021/1269 z dnia 21 kwietnia 2021 r. zmieniającą dyrektywę delegowaną (UE) 2017/593 w odniesieniu do uwzględniania czynników zrównoważonego rozwoju w zobowiązaniach w zakresie zarządzania produktami (Dyrektywa).

Jedną z podstaw dla Dyrektywy jest założenie, zgodnie z którym do zwiększenia popytu na zrównoważone inwestycyjne może także przyczynić się uwzględnienie czynników zrównoważonego rozwoju i celów związanych ze zrównoważonym rozwojem w zakresie zarządzania produktami, o którym mowa w dyrektywie delegowanej Komisji (UE) 2017/593 z dnia 7 kwietnia 2016 r. uzupełniającej dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do zabezpieczenia instrumentów finansowych i środków pieniężnych należących do klientów, zobowiązań w zakresie zarządzania produktami oraz zasad mających zastosowanie do oferowania lub przyjmowania wynagrodzeń, prowizji bądź innych korzyści pieniężnych lub niepieniężnych.

Skutkiem prawnym przedmiotowego założenia na gruncie krajowego porządku prawnego są przepisy implementuje Dyrektywę i zmieniające Rozporządzenie, omówionych dokładniej w dalszej części niniejszego artykułu.

SFDR

Przed zaprezentowaniem zmian proponowanych przez polskiego ustawodawcę w związku z wdrożeniem Dyrektywy warto w pierwszej kolejności przybliżyć związane z nimi szersze zagadnienie regulacyjne, także dotyczące obowiązków zrównoważonego rozwoju i zrównoważonych inwestycji na rynku finansowym, a mianowicie istotę i cel stosowanego od 10 marca 2021 r. rozporządzenia Parlamentu Europejskiego i Rady (UE) 2019/2088 z dnia 27 listopada 2019 r. w sprawie ujawniania informacji związanych ze zrównoważonym rozwojem w sektorze usług finansowych („SFDR”).

Jak wynika z oficjalnego streszczenia wyżej wymienionego dokumentu (https://eur-lex.europa.eu/legal-content/PL/LSU/?uri=CELEX:32019R2088&qid=1645969368195):

- dzięki zharmonizowanym przepisom zawartym w SFDR inwestorzy końcowi będą informowani o skutkach środowiskowych, społecznych lub związanych z zarządzaniem, jakie mogą powodować różne produkty finansowe dostępne w różnych państwach członkowskich Unii Europejskiej;

- surowe wymogi prawne, obejmujące szeroki zakres produktów finansowych, od funduszy inwestycyjnych po indywidualne produkty emerytalne, mają za zadanie zapewnić, że inwestorzy instytucjonalni będą działali w najlepszym interesie swoich klientów;

- SFDR wprowadza dodatkowe wymogi dotyczące ujawniania informacji na temat środowiskowych i społecznych skutków podejmowanych decyzji inwestycyjnych;

- celem SFDR jest ograniczenie możliwości stosowania praktyki, polegającej na sprzedawaniu produktów lub usług jako zrównoważonych lub przyjaznych dla klimatu, choć w rzeczywistości nie spełniają one takich standardów.

Z powyższego wynika, że w świetle regulacji SFDR istotne znaczenie posiada zapewnienie przejrzystości przede wszystkim poprzez:

- publikowanie na swoich stronach internetowych w szczególności:

- strategii dotyczących ryzyka dla zrównoważonego rozwoju (art. 3);

- informacji dotyczących tego, jako oceniają główne niekorzystne skutki decyzji inwestycyjnych dla czynników zrównoważonego rozwoju (art. 4);

- informacji o sposobie zapewniania spójności polityk wynagrodzeń z wprowadzaniem do działalności ryzyk dla zrównoważonego rozwoju (art. 5);

- uwzględnianie w dokumentacji przedkontraktowej informacji, w jaki sposób ryzyka dla zrównoważonego rozwoju są wprowadzane w podejmowanych decyzjach inwestycyjnych, jak również wyników oceny prawdopodobnego wpływu takich ryzyk na zwrot z tytułu produktów finansowych (art. 6);

- wyjaśnianie w jaki sposób cel zrównoważonego rozwoju środowiskowego, społecznego i związanego z zarządzaniem:

- będzie osiągnięty – w ramach przedkontraktowych dokumentów dotyczących produktów finansowych (art. 8 i 9);

- został osiągnięty – w ramach okresowych dokumentów dotyczących produktów finansowych (art. 11).

Zmiany i ich konsekwencje

Zmiany zaproponowane w Rozporządzeniu dotyczą domów maklerskich, które:

- emitują lub wystawiają instrument finansowy, który jest rekomendowany, oferowany lub którego nabycie lub objęcie jest umożliwiane przez inne firmy inwestycyjne (Wystawcy), oraz;

- rekomendują, oferują albo w inny sposób umożliwiają nabycie lub objęcie instrumentu finansowego (Dystrybutorzy).

Poniżej natomiast zostały przedstawione zmiany, które dotyczą wyżej wymienionych kategorii domów maklerskich.

- Wystawcy:

- brak konieczności określania negatywnej grupy docelowej w odniesieniu do każdego emitowanego lub wystawionego instrumentu finansowego lub gdy Wystawca udziela innym podmiotom porad w zakresie emitowania lub wystawiania instrumentów finansowego, jeżeli instrument finansowy uwzględnia czynniki zrównoważonego rozwoju;

- wymóg określania celów zrównoważonego rozwoju przy określaniu grupy docelowej;

- obowiązek badania, czy czynniki zrównoważonego rozwoju, uwzględnione w instrumencie finansowym, są zgodne z określoną grupą docelową;

- obowiązek przekazywania przez Wystawców informacji Dystrybutorom w taki sposób, aby Dystrybutorzy mogli należycie uwzględnić wszelkie cechy klienta lub potencjalnego klienta ze zrównoważonym rozwojem;

- rozszerzenie katalogu przedmiotu analizy dokonywanej w ramach przeprowadzania przez Wystawców regularnych przeglądów o konieczność ustalenia czy dany instrument finansowy jest nadal zgodny z celami związanymi ze zrównoważonym rozwojem.

- Dystrybutor:

- obowiązek rozszerzenia wdrożonych przez Dystrybutora odpowiednich rozwiązań zapewniających zgodność instrumentów finansowych, jakie zamierza oferować lub rekomendować albo w inny sposób umożliwiać ich nabycie lub objęcie, oraz usług, jakie zamierza świadczyć z celami związanymi ze zrównoważonym rozwojem;

- brak konieczności określania negatywnej grupy docelowej, w przypadku gdy instrument finansowy uwzględnia czynniki zrównoważonego rozwoju;

- obowiązek rozszerzenia zakresu przeprowadzanej przez Dystrybutora oceny produktów i usług o cele związane ze zrównoważonym rozwojem.

Dokonując analizy powyższych zmian, należy zwrócić uwagę na fakt, że wynikają one przede wszystkim z planowanego wdrożenia ustawy o finansowaniu społecznościowym dla przedsięwzięć gospodarczych, w której została uwzględniona zmiana art. 83b ust. 10 ustawy o obrocie instrumentami finansowymi, polegająca na rozszerzeniu definicji grupy docelowej o cele związane ze zrównoważonym rozwojem.

Natomiast, celem wdrożenia tych zmian przez jest ułatwienie dostępu do instrumentów finansowych uwzględniających czynniki zrównoważonego rozwoju klientom.

W konsekwencji skutkuje to potrzebą dokonania przez domy maklerskie zmian w:

- procesie określania grupy docelowej lub negatywnej grupy docelowej, polegających na modyfikacji ankiet służących do przeprowadzania badania adekwatności danego instrumentu finansowego;

- politykach produktowych oraz innych regulacjach wewnętrznych, w celu dostosowania ich treści do aktualnych przepisów Rozporządzenia.

Zaproszenie na Webinar „Spółka komandytowo-akcyjna i prosta spółka akcyjna – zyskujące popularność formy prowadzenia biznesu”

Zapraszamy na kolejny webinar #CP!

CP | Compliance Partners wraz z Dom Maklerski Navigator S.A. zapraszają na webinar:

„Spółka komandytowo-akcyjna i prosta spółka akcyjna – zyskujące popularność formy prowadzenia biznesu”, który odbędzie się:

📅 17 marca br. o godz. 11:00.

🗣 Eksperci, Przemyslaw Szpytka, Anna Pałejko oraz Patryk Piwowarek przeanalizują dwa modele prowadzenia biznesu, które w ostatnim czasie zyskują popularność.

Nasi praktycy podzielą się swoją wiedzą o możliwościach, wyzwaniach i obowiązkach związanych z założeniem i prowadzeniem powyższych spółek. Po części merytorycznej będzie możliwość rozmowy z prelegentami i uzyskania odpowiedzi na najistotniejsze dla Państwa pytania.

👉 Link do rejestracji:

https://lnkd.in/dVMYwiv8

Agenda spotkania:

1. Spółka komandytowo – akcyjna w przepisach Kodeksu spółek handlowych:

a) struktura udziałowców i ich odpowiedzialność;

b) wkład, udział w zysku oraz suma komandytowa w spółce komandytowej;

c) funkcje komplementariusza i jego wpływ na prowadzenie spraw spółki;

d) akcjonariusze w S.K.A.

e) opodatkowanie oraz składka zdrowotna

f) przekształcenie w S.K.A.

2. Prosta spółka akcyjna – nowe rozwiązania dla inwestorów i startupów.

a) jak założyć P.S.A.?

b) korzyści w P.S.A. – kto powinien rozważać prowadzenie działalności w formie P.S.A.

c) przekształcenie w P.S.A. – czy to skomplikowane?

3. Rejestr akcjonariuszy – obowiązek związany z prowadzeniem działalności w formie S.K.A. i P.S.A.

a) zawarcie umowy o prowadzenie rejestru akcjonariuszy oraz proces otwarcia rejestru.

b) rola domu maklerskiego w codziennym funkcjonowaniu spółek korzystających z rejestru.

c) procedura zmiany podmiotu prowadzącego rejestr akcjonariuszy.

🗓 Data: Czwartek, 17 Marca 2022, ⏰ Godzina: 11:00

Domy maklerskie: nowe wytyczne ESMA dotyczące oceny adekwatności – struktura i zastosowanie

Informacje wstępne

W dniu 3 stycznia 2022 r. Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (European Securities and Markets Authority, ESMA), opublikował na swojej stronie internetowej końcowy raport zawierający wytyczne dotyczące niektórych aspektów adekwatności MiFID II i wymogów dotyczących wykonania (Wytyczne).

Jak wskazuje ESMA, ich celem jest zwiększenie przejrzystości i wspieranie spójności w ocenie adekwatności świadczonych usług.

Wytyczne obejmują kilka ważnych aspektów procesu oceny adekwatności, począwszy od informacji, które należy przekazać klientom na temat celu oceny adekwatności, ustaleń niezbędnych do zrozumienia przez klientów oferowanych im produktów, aż po przyporządkowanie klientów do adekwatnych produktów i skuteczność ostrzeżeń kierowanych do klientów, w przypadku stwierdzenia braku adekwatności.

Wytyczne stosuje się w szczególności do:

- 25 ust. 3 i 4 MiFID II, dotyczącego obowiązku domów maklerskich, które świadczą usługi inne niż doradztwo inwestycyjne lub zarządzanie portfelem, o zwrócenie się do klienta lub potencjalnego klienta z prośbą o przekazanie informacji dotyczących jego wiedzy i doświadczenia w dziedzinie inwestycji;

- 55–57 rozporządzenia delegowanego Komisji (UE) 2017/565, dotyczących oceny odpowiedniości i adekwatności.

Wytyczne zostaną przetłumaczone na języki urzędowe UE i opublikowane na stronie internetowej ESMA. Z tego względu tłumaczenia tekstu Wytycznych, zawarte w niniejszym opracowaniu, nie mają charakteru oficjalnego i pochodzą od autora. Po publikacji, w okresie dwóch miesięcy, krajowe orany nadzoru będą zobowiązane do powiadomienia ESMA o tym, czy stosują lub zamierzają zastosować się do Wytycznych. Zaczną one obowiązywać po upływie sześciu miesięcy od daty ich publikacji na stronie internetowej ESMA, we wszystkich językach urzędowych UE.

Na uwagę zasługuje fakt, że w dniu 6 listopada 2018 r. ESMA wydała wytyczne w sprawie określonych aspektów wymogów dyrektywy MiFID II dotyczących odpowiedniości, mające zastosowanie w związku ze świadczeniem usług doradztwa inwestycyjnego i zarządzania portfelem.

Zatem, z dniem rozpoczęcia obowiązywania Wytycznych, domy maklerskie, świadczące usługi doradztwa inwestycyjnego lub zarządzania portfelami, a także inne usługi wymienione w art. 69 ust. 2 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (Ustawa), przy uwzględnieniu przewidzianych w przepisach prawa wyjątków od stosowania oceny adekwatności lub odpowiedniości (np. art. 83h ust. 5 i 6 Ustawy), powinny realizować czynności z zakresu oceny odpowiedniości i adekwatności zarówno zgodnie z wytycznymi z dnia 6 listopada 2018 r., obowiązującymi dotychczas, jak i z nowymi Wytycznymi. Z kolei, domy maklerskie, które świadczą usługi z pominięciem doradztwa inwestycyjnego i zarządzania portfelami, będą zobowiązane dostosować swoją działalność jedynie do Wytycznych.

Struktura Wytycznych

Wytyczne zostały podzielone na łącznie 13 szczegółowych wytycznych, uporządkowanych według następujących zagadnień (zgodnie z porządkiem ich występowania w treści Wytycznych):

- Informowanie klientów w celu przeprowadzenia oceny adekwatności:

Wytyczna nr 1: Firmy powinny, z odpowiednim wyprzedzeniem przed świadczeniem usług, poinformować swoich klientów, używając jasnego i prostego języka, o ocenie adekwatności i jej celu, którym jest umożliwienie firmie działania w najlepszym interesie klienta.

- Poznaj swojego klienta oraz swój produkt – uzgodnienia niezbędne do zrozumienia klientów:

Wytyczna nr 2: Polityki i procedury firm powinny mieć na celu umożliwienie gromadzenia wszystkich informacji niezbędnych do przeprowadzenia oceny adekwatności w odniesieniu do poszczególnych rodzajów oferowanych produktów.

- Poznaj swojego klienta oraz swój produkt – zakres informacji, które należy uzyskać od klientów (proporcjonalność):

Wytyczna nr 3: Określając zakres informacji, jakie należy pozyskać na temat wiedzy i doświadczenia klienta lub potencjalnego klienta, firmy powinny wziąć pod uwagę rodzaj i charakterystykę produktów lub usług inwestycyjnych (tzn. poziom złożoności i ryzyka produktów lub usług inwestycyjnych), a także charakter klienta i jego doświadczenie.

- Poznaj swojego klienta oraz swój produkt – wiarygodność informacji o kliencie:

Wytyczna nr 4: Firmy powinny podjąć zasadne działania i dysponować odpowiednimi narzędziami, aby zapewnić, że informacje przekazywane przez klientów są wiarygodne i spójne, bez nadmiernego polegania na samoocenie klientów.

- Poznaj swojego klienta oraz swój produkt – poleganie na aktualnych informacjach o kliencie:

Wytyczna nr 5: Jeżeli firmy opierają się na wcześniej zebranych informacjach na temat wiedzy i doświadczenia klientów, powinny ustanowić procedury określające częstotliwość aktualizacji takich informacji w celu zapewnienia, że informacje te pozostają aktualne oraz są dokładne i kompletne dla celów oceny odpowiedniości.

- Poznaj swojego klienta oraz swój produkt – informacje o klientach będących osobami prawnymi lub grupami:

Wytyczna nr 6: Firmy powinny posiadać politykę określającą, na zasadzie ex-ante, sposób przeprowadzania oceny odpowiedniości w sytuacjach, gdy klient jest osobą prawną lub grupą dwóch lub więcej osób fizycznych lub gdy jedna lub więcej osób fizycznych jest reprezentowana przez inną osobę fizyczną. Polityka taka powinna być opracowana zgodnie z niniejszą wytyczną oraz wytycznymi uzupełniającymi zawartymi w wytycznych ESMA w sprawie niektórych aspektów wymogów MiFID II w zakresie odpowiedniości.

- Poznaj swojego klienta oraz swój produkt – uzgodnienia niezbędne do zrozumienia produktów inwestycyjnych:

Wytyczna nr 7: Firmy powinny zapewnić wdrożenie polityk i procedur mających na celu zrozumienie cech, charakteru i właściwości produktów inwestycyjnych, tak aby mogły one ocenić, czy produkty te są odpowiednie dla ich klientów.

- Dopasowanie klientów do odpowiednich produktów – uzgodnienia niezbędne do zapewnienia spójnej oceny adekwatności:

Wytyczna nr 8: W celu dokonania oceny, czy usługa inwestycyjna lub produkt inwestycyjny są odpowiednie dla klienta, firmy powinny ustanowić zasady i procedury zapewniające, że konsekwentnie uwzględniają one:

- wszystkie uzyskane informacje dotyczące wiedzy i doświadczenia klienta, niezbędne do oceny, czy dany produkt inwestycyjny jest odpowiedni;

- wszystkie istotne cechy i ryzyko produktów inwestycyjnych uwzględnione w ocenie adekwatności.

Firmy powinny ustanowić zasady i procedury umożliwiające im wydawanie jasnych i niewprowadzających w błąd ostrzeżeń w przypadku, gdy uznają, że usługa lub produkt inwestycyjny nie jest odpowiedni dla klienta lub potencjalnego klienta.

- Dopasowanie klientów do odpowiednich produktów – efektywność ostrzeżeń:

Wytyczna nr 9: W celu zapewnienia skuteczności, ostrzeżenia wydawane przez firmy w przypadku, gdy klient nie dostarcza lub dostarcza niewystarczających informacji na temat swojej wiedzy lub doświadczenia, lub w przypadku, gdy ocena takich informacji wskazuje, że oferowana usługa inwestycyjna lub produkt inwestycyjny, bądź też produkt, którego klient żąda, nie są odpowiednie dla klienta, muszą być wyraźne, jasne i niewprowadzające w błąd.

- Inne powiązane wymagania – kwalifikacje pracowników:

Wytyczna nr 10: Pracownicy zaangażowani w ocenę odpowiedniości powinni rozumieć rolę, jaką odgrywają w tej ocenie oraz posiadać odpowiedni poziom umiejętności, wiedzy i doświadczenia, w tym wystarczającą znajomość odpowiednich wymogów i procedur regulacyjnych, aby móc wywiązywać się ze swoich obowiązków. W tym celu firmy powinny regularnie szkolić swoich pracowników.

- Inne powiązane wymagania – prowadzenie rejestrów:

Wytyczna nr 11: W ramach obowiązku prowadzenia dokumentacji dotyczącej oceny odpowiedniości, o której mowa w art. 56 ust. 2 rozporządzenia delegowanego MiFID II, firmy powinny co najmniej:

- utrzymywać odpowiednie ustalenia dotyczące rejestrowania i przechowywania dokumentacji w celu zapewnienia uporządkowanego i przejrzystego prowadzenia dokumentacji dotyczącej oceny adekwatności, w tym zbierania informacji od klienta i świadczonej usługi niebędącej usługą doradczą;

- zapewnić, aby ustalenia dotyczące prowadzenia dokumentacji były zaprojektowane w sposób umożliwiający wykrycie uchybień w zakresie oceny adekwatności;

- zapewnić, aby prowadzone rejestry były dostępne dla odpowiednich osób w przedsiębiorstwie oraz dla właściwych organów nadzoru;

- zapewnić posiadanie odpowiednich procesów w celu ograniczenia wszelkich niedociągnięć lub ograniczeń w zakresie ustaleń dotyczących prowadzenia dokumentacji.

- Inne powiązane wymagania – określenie sytuacji, w których wymagana jest ocena odpowiedniości:

Wytyczna nr 12: Firmy powinny przyjąć odpowiednie rozwiązania w celu zapewnienia, że są w stanie określić sytuacje, w których konieczne jest przeprowadzenie oceny odpowiedniości oraz unikać przeprowadzania takiej oceny w sytuacjach, w których konieczne jest przeprowadzenie oceny adekwatności.

- Inne powiązane wymagania – kontrole:

Wytyczna nr 13: Firmy powinny dysponować odpowiednimi rozwiązaniami w zakresie monitorowania i kontroli w celu zapewnienia zgodności z wymogami dotyczącymi adekwatności.

Omówienie wybranych szczegółowych wytycznych

Uwzględniając powyżej zaprezentowaną, zasadniczą treść szczegółowych wytycznych, można przyjąć, że ich wdrożenie będzie wymagało podjęcia przez domy maklerskie działań, polegających przede wszystkim na przeglądzie i zmianie (aktualizacji) obowiązujących procedur wewnętrznych oraz innych dokumentów (kwestionariuszy lub formularzy) związanych z przeprowadzaniem oceny adekwatności. Z kolei, jeżeli ocena adekwatności jest przeprowadzana zdalnie, za pośrednictwem środków komunikacji elektronicznej, niezbędne może okazać się wdrożenie modyfikacji w systemach informatycznych, odpowiadających wyżej wymienionym zmianom proceduralnym. Z uwagi na treść Wytycznej nr 10 nie jest wykluczone, że domy maklerskie będą musiały ponieść także koszty organizacyjne oraz związane z zasobami ludzkimi (zwłaszcza wobec pracowników komórek compliance i oraz świadczących odpowiednie usługi, których dotyczą Wytyczne).

Poniżej zostały przedstawione niektóre z wyjaśnień ESMA zawarte w końcowym raporcie obejmującym Wytyczne, dotyczące stosowania wybranych szczegółowych wytycznych:

Wytyczna nr 1:

- informacje powinny być przekazywane przed świadczeniem odpowiednich usług;

- w przypadku stałej relacji z klientem, informacje powinny być przekazywane przed pierwszym świadczeniem danej usługi lub za każdym razem, gdy klient jest proszony o aktualizację informacji na temat swojego poziomu wiedzy i doświadczenia;

- należy stosować art. 44 ust. 2 lit. f) rozporządzenia delegowanego Komisji (UE) 2017/565, z którego wynika, że informacje są konsekwentnie przedstawiane klientowi w tym samym języku we wszystkich rodzajach materiałów informacyjnych i handlowych, przekazywanych każdemu klientowi, chyba że klient zgodził się na otrzymywanie informacji w więcej niż jednym języku, a także art. 47 ust. 1 lit. b) ww. rozporządzenia, zgodnie z którym należy wskazywać klientowi języki, w których klient może kontaktować się i otrzymywać od niej dokumenty i inne informacje;

Wytyczna nr 2:

- do decyzji pozostawia się wybór narzędzia, za pomocą którego gromadzone są informacje niezbędne do przeprowadzenia oceny adekwatności, w tym określenia, czy stosowane narzędzia będą umożliwiały klientom korygowanie udzielonych odpowiedzi w trakcie oceny;

- należy unikać możliwości dokonywania samooceny klienta, dotyczącej jego wiedzy i doświadczenia, co ma kluczowe znaczenie dla zapewnienia gromadzenia wiarygodnych informacji na ten temat;

Wytyczna nr 4:

- podejmowane działania, służące zapewnieniu, że informacje przekazywane przez klientów są wiarygodne i spójne nie muszą koniecznie przybierać formy prośby o dowody potwierdzające doświadczenie inwestycyjne klienta, ale powinny odnosić się do wiarygodności, dokładności i spójności informacji zebranych od klienta. Przykładem może być poproszenie klienta o dalsze wyjaśnienia w przypadku, gdy zebrane informacje na temat jego wiedzy i doświadczenia wskazują, że posiada on większą wiedzę na temat obligacji złożonych niż na temat tzw. obligacji plain vanilla;

- istotne jest posiadanie polityk i procedur, które umożliwiają gromadzenie wiarygodnych i spójnych danych; ważne jest również kontrolowanie spójności posiadanych informacji;

Wytyczna nr 5:

- w przypadku, gdy klient zamierza zawrzeć nową transakcję, należy zapewnić, że posiadane informacje na temat poziomu wiedzy i doświadczenia klienta, pozostają aktualne;

- w przypadku korzystania z wcześniej zebranych informacjach dla celów oceny odpowiedniości, należy ustanowić procedury określające częstotliwość aktualizacji wcześniej zgromadzonych informacji;

Wytyczna nr 6:

- opracowana i wdrożona polityka powinna również koncentrować się na sytuacji, w której nie przewidziano przedstawiciela klienta; w takim wypadku można opracować wewnętrzne instrukcje dla pracowników;

Wytyczna nr 7:

- uwzględnienie odpowiednich czynników ryzyka związanych z oferowanymi lub żądanymi produktami inwestycyjnymi jest kluczowe dla zrozumienia produktów inwestycyjnych oraz dla zapewnienia, że zebrane informacje na temat wiedzy i doświadczenia klienta są odpowiednie dla konkretnego rodzaju oferowanego lub żądanego produktu; oceniając adekwatność produktu, należy także ocenić, czy klient rozumie ryzyko związane z konkretnym rodzajem oferowanego lub żądanego produktu, co oznacza, że uwzględnienie czynników ryzyka ma również zasadnicze znaczenie dla oceny adekwatności produktu;

Wytyczna nr 9:

- zapewnienie skuteczności ostrzeżeń nie ma na celu ustanowienie wymogu zadawania klientom dodatkowych pytań – zamiast pytać klientów, czy zrozumieli kierowane do nich ostrzeżenie należy dopilnować, aby pracownicy wyjaśnili klientowi ostrzeżenie i jego wpływ oraz odpowiedzieli na wszelkie pytania klienta, aby upewnić się, że klient prawidłowo otrzymał i zrozumiał ostrzeżenie;

- przedsiębiorstwa powinny dysponować środkami kontrolnymi (procedurami) dotyczącymi skuteczności ostrzeżeń, natomiast posiadanie takich procedur na zasadzie ex-ante, należy uznać za dobrą praktykę;

Wytyczna nr 10:

- niniejsza szczegółowa wytyczna dotyczy kwalifikacji personelu zaangażowanego w ocenę adekwatności, a więc zarówno personelu mającego styczność z klientem, jak i niemającego styczności z klientem – zarówno personel mający styczność z klientem, jak i personel niemający styczności z klientem powinien posiadać odpowiednie kwalifikacje, aby zapewnić odpowiednią ocenę adekwatności.

Implementacja pakietu IFD/IFR oraz nowe wytyczne EUNB

Uwagi wstępne

Z dniem 10 grudnia tego roku wchodzą w życie zmiany przepisów prawa, wynikające z ustawy z dnia 1 października 2021 r. o zmianie ustawy o obrocie instrumentami finansowymi oraz niektórych innych ustaw (Dz. U. poz. 2140) (Ustawa), wdrażającej dyrektywę Parlamentu Europejskiego i Rady (UE) 2019/2034 z dnia 27 listopada 2019 r. w sprawie nadzoru ostrożnościowego nad firmami inwestycyjnymi oraz zmieniającą dyrektywy 2002/87/WE, 2009/65/WE, 2011/61/UE, 2013/36/UE, 2014/59/UE i 2014/65/UE (IFD), a także służącej stosowaniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2019/2033 z dnia 27 listopada 2019 r. w sprawie wymogów ostrożnościowych dla firm inwestycyjnych oraz zmieniającego rozporządzenia (UE) nr 1093/2010, (UE) nr 575/2013, (UE) nr 600/2014 i (UE) nr 806/2014 (IFR).

W tym kontekście warto wskazać również na fakt wydania 22 listopada 2021 r., przez Europejski Urząd Nadzoru Bankowego (EUNB), zmienionych wytycznych:

- w sprawie prawidłowej polityki wynagrodzeń dla firm inwestycyjnych na mocy dyrektywy w sprawie firm inwestycyjnych (IFD) (Wytyczne w sprawie wynagrodzeń); oraz

- dotyczących zarządzania wewnętrznego dla firm inwestycyjnych na mocy dyrektywy w sprawie firm inwestycyjnych (IDF) (Wytyczne dotyczące zarządzania wewnętrznego).

Zmienione wytyczne wejdą w życie w dniu 30 kwietnia 2022 r. Obecnie oczekują one na tłumaczenie na języki urzędowe Unii Europejskiej, w związku z czym zawarte w niniejszym tekście tłumaczenia dotyczące wytycznych EUNB stanowią tłumaczenia własne autora oraz nie posiadają charakteru oficjalnego.

Treść zmienionych wytycznych w wersji angielskiej jest dostępna na stronie internetowej przedmiotowego urzędu (https://www.eba.europa.eu/regulation-and-policy/investment-firms/guidelines-remuneration-policies-investment-firms oraz https://www.eba.europa.eu/regulation-and-policy/internal-governance/guidelines-internal-governance-investment-firms).

Poniżej zostały przedstawione wybrane kwestie wynikające z wyżej wymienionych dokumentów, posiadające znaczenie nie tylko dla warunków prowadzenia działalności przez firmy inwestycyjne, lecz także dla podmiotów zamierzających prowadzić działalność jako firma inwestycyjna.

Implementacja pakietu IFD/IFR

Wybrane przepisy ustawy o obrocie instrumentami finansowymi podlegające zmianie i konsekwencje zmiany:

- art. 82 ust. 1 pkt 2), art. 111 ust. 2 pkt 3) oraz art. 119 ust. 4 pkt 7)

Zmiany dotyczą treści oświadczeń osób w nich wskazanych, które powinny być zawarte we wniosku o udzielenie zezwolenia na prowadzenie działalności maklerskiej.

Podmioty składające wniosek o wydanie przedmiotowego zezwolenia z dniem 10 grudnia 2021 r. będą musiały zapewnić zgodność oświadczeń z nowym brzmieniem przepisów a ewentualne rozbieżności mogą zostać uznane przez organ nadzoru za brak formalny wniosku.

Jednocześnie, podmioty będące obecnie stroną postępowania administracyjnego prowadzonego przez KNF o wydanie zezwolenia na prowadzenie działalności maklerskiej mogą zostać poproszone o dostosowanie złożonych do tej pory oświadczeń do nowej treści przepisu.

Powyższe należy odnieść odpowiednio do wniosku o udzielenie zezwolenia na prowadzenie działalności maklerskiej przez bank, a także do wniosku banku z siedzibą na terytorium Rzeczypospolitej Polskiej o udzielenie zezwolenia na prowadzenie tzw. działalności powierniczej.

- art. 97

Zmiana przepisu skutkuje wyłączeniem z ustawy o obrocie instrumentami finansowymi wyliczenia, wskazującego na elementy składowe kapitału założycielskiego domu maklerskiego.

Z dniem 10 grudnia 2021 r. domy maklerskie będą zatem zobowiązane do zapewnienia zgodności swoich kapitałów założycielskich bezpośrednio z art. 9 IFR, a także z przepisami rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 575/2013 z dnia 26 czerwca 2013 r. w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych, zmieniającego rozporządzenie (UE) nr 648/2012 (CRR), w zakresie w jakim odwołuje się do nich art. 9 IFR.

- art. 98

Podwyższeniu uległy minimalne kwoty kapitału założycielskiego domu maklerskiego, wymagane na prowadzenie działalności maklerskiej:

– o równowartość w złotych 25 000 euro w przypadku działalności maklerskiej, o której mowa w art. 98 ust. 1 i 2 ustawy o obrocie instrumentami finansowymi.

Przykładowo, z dniem 10 grudnia 2021 r. kapitał założycielski domu maklerskiego prowadzącego lub zamierzającego prowadzić rachunki papierów wartościowych powinien wynieść co najmniej równowartość w złotych 150 000 euro (dotychczas – 125 000 euro);

– o równowartość w złotych 20 000 euro, w przypadku działalności maklerskiej, o której mowa w art. 98 ust. 1 i 2 ustawy o obrocie instrumentami finansowymi.

Przykładowo, z dniem 10 grudnia 2021 r. kapitał założycielski domu maklerskiego nabywającego (zbywającego) lub zamierzającego nabywać (zbywać) instrumenty finansowe na własny rachunek powinien wynieść co najmniej równowartość w złotych 750 000 euro (dotychczas – 730 000 euro).

- 110b i 110c

Zmiany do przedmiotowych przepisów dotyczą szeregu modyfikacji odnoszących się, przede wszystkim, do obowiązków w zakresie zarządzania ryzykiem w domu maklerskim, ustanowienia systemu zarządzania ryzykiem, wzajemnego podziału kompetencji między zarządem i radą nadzorczą domu maklerskiego, a także określenia kiedy następuje obowiązek powołania komitetu do spraw wynagrodzeń.

W związku z wprowadzanymi zmianami zostały rozszerzone kompetencje zarządu o zapewnienie zasobów niezbędnych do prawidłowego funkcjonowania systemu zarządzania ryzykiem, określono mechanizmy nadzoru zgodności działania domu maklerskiego z przepisami prawa, kontroli wewnętrznej i audytu wewnętrznego oraz polityki wynagrodzeń.

- 110ca

Zmiana polega na uchyleniu dotychczasowego przepisu przewidującego obowiązek ustanowienia, w określonych przypadkach, komitetu do spraw nominacji, ponieważ IFD nie przewiduje powoływania takiego komitetu.

- art. 110v

Zmiana polega, między innymi, na wprowadzeniu obowiązku zapewnienia, aby polityka wynagrodzeń domu maklerskiego była dokumentem neutralnym pod względem płci.

Ponadto, doprecyzowano przesłanki warunkujące obowiązek ustanowienia komitetu ds. wynagrodzeń. Z dniem 10 grudnia 2021 r. będą nim objęte domy maklerskie, których średnia wartość aktywów bilansowych i pozycji pozabilansowych w czteroletnim okresie bezpośrednio poprzedzającym dany rok obrotowy jest wyższa niż równowartość w złotych 100 000 000 euro.

- art. 167

W wyniku zmiany, Komisja Nadzoru Finansowego będzie uprawniona do cofnięcia zezwolenia na prowadzenie działalności maklerskiej albo ograniczenia zakresu wykonywanej działalności maklerskiej, w przypadku gdy firma inwestycyjna naruszy przepisy IFR.

Jednocześnie, w przypadkach określonych w zmienianym przepisie (np. również za naruszenie przepisów IFR), KNF będzie mogła nałożyć na firmę inwestycyjną karę pieniężną do wysokości 21 312 000 zł (dotychczas 20 750 000 zł).

Ważnym dokumentem, związanym ze zmianami wynikającymi z Ustawy, jest rozporządzenie Ministra Finansów z dnia 8 grudnia 2021 r. w sprawie szacowania kapitału wewnętrznego i aktywów płynnych, systemu zarządzania ryzykiem, badania i oceny nadzorczej, a także polityki wynagrodzeń w domu maklerskim oraz małym domu maklerskim (Rozporządzenie). Zostało ono opublikowane 9 grudnia 2021 r. i stanowi wykonanie upoważnienia zawartego w art. 110x ustawy o obrocie instrumentami finansowymi zmienionego Ustawą. Rozporządzenie zastąpi jednocześnie inny akt prawny, a mianowicie rozporządzenie Ministra Rozwoju i Finansów z dnia 25 kwietnia 2017 r. w sprawie kapitału wewnętrznego, systemu zarządzania ryzykiem, programu oceny nadzorczej oraz badania i oceny nadzorczej, a także polityki wynagrodzeń w domu maklerskim.

Rozporządzenia wchodzi w życie po upływie 14 dni od dnia ogłoszenia, czyli 24 grudnia 2021 r.

W związku z opublikowaniem Rozporządzenia konieczne jest wykonanie między innymi następujących prac dostosowawczych w domach maklerskich:

- dostosowanie siatki pojęciowej w regulacjach wewnętrznych do nowych przepisów;

- uzupełnienie zasad zarządzania ryzykiem zgodnie z nowymi wymogami;

- uwzględnienie zasad zarządzania w zakresie aktywów płynnych;

- modyfikacja polityki wynagrodzeń

Wytyczne w sprawie wynagrodzeń

Niniejsze Wytyczne mają na celu zapewnienie jednolitych warunków prowadzenia działalności przez firmy inwestycyjne w państwach członkowskich, biorąc pod uwagę charakter, skalę i złożoność takiej działalności. Uzupełniają one odpowiednie przepisy IFD i IFR po to, by firmy inwestycyjne wdrożyły adekwatną politykę wynagradzania, opartą na procesach zarządzania, uwzględniającą strategię i profil ryzyka firmy inwestycyjnej oraz dostosowującą stosowane zachęty dla pracowników firmy inwestycyjnej do interesu jej właścicieli i innych interesariuszy.

Wytyczne w sprawie wynagrodzeń precyzują wymagania zawarte w IFD w sprawie polityki wynagrodzeń dla wszystkich pracowników oraz przepisy dotyczące polityki wynagrodzeń dla pracowników, których działalność zawodowa ma istotny wpływ na profil ryzyka firm inwestycyjnych lub na aktywa, którymi zarządza firma inwestycyjna (tzw. zidentyfikowani pracownicy). W tym zakresie Wytyczne rozróżniają zasady mające zastosowanie do wszystkich pracowników i jedynie do zidentyfikowanych pracowników. Ponieważ zidentyfikowani pracownicy mają większy wpływ na profil ryzyka firmy inwestycyjnej, Wytyczne przewidują bardziej rygorystyczne podejście do polityki wynagrodzeń w zakresie, w jakim posiada ona zastosowanie do tego rodzaju pracowników, w tym określają szczegółowe zasady dotyczące ich wynagrodzeń zmiennych.

Przykładowo, wynagrodzenia zmienne powinny być oparte przede wszystkim na wynikach osiąganych przez zidentyfikowanych pracowników firmy inwestycyjnej, a jedynie w wyjątkowych przypadkach na innych kryteriach. W świetle treści Wytycznych w sprawie wynagrodzeń, nieprzejrzyste warunki płatności zmiennych składników wynagrodzeń, ich uznaniowy charakter lub sytuacje, kiedy korekty wynagrodzeń zależą od jednej osoby, mogą mieć trudny do przewidzenia wpływ na zachowanie pracowników w zakresie decyzji związanych z ryzykiem i w związku z tym nie są zgodne z Wytycznymi.

Za wdrożenie polityki wynagrodzeń w firmie inwestycyjnej powinien odpowiadać organ zarządzający oraz, w stosownych przypadkach, komitet ds. wynagrodzeń.

Ogólne założenia Wytycznych dotyczących wynagrodzeń, których przykłady przedstawiono powyżej, zostały szczegółowo rozwinięte w ramach kolejnych części (tytułów) dokumentu, do których należą: Zasady wynagradzania; Struktura wynagradzania; Wynagradzanie określonych funkcji; Polityka wynagrodzeń, przyznawanie i wypłata wynagrodzenia zmiennego dla zidentyfikowanych pracowników; Firmy inwestycyjne korzystające z interwencji rządu; Właściwe organy nadzoru.

Wytyczne dotyczące zarządzania wewnętrznego

Wytyczne dotyczące zarządzania wewnętrznego uzupełniają przepisy związane z zarządzaniem zawarte w IFD, uwzględniając zasadę proporcjonalności, określając zadania, obowiązki i funkcjonowanie organu zarządzającego i organizację firm inwestycyjnych, w tym konieczność tworzenia

przejrzystych struktur, pozwalających na nadzór nad działalnością firm inwestycyjnych. Wytyczne określają również szczegółowe wymogi mające na celu zapewnienie prawidłowego zarządzania wszystkimi rodzajami ryzyka w firmach inwestycyjnych.

Wytyczne przyjmują założenie, że ryzykiem w firmach inwestycyjnych należy zarządzać na wszystkich trzech liniach obrony, podkreślając obowiązki drugiej linii obrony (niezależna funkcje zarządzania ryzykiem i compliance), a także trzeciej linii obrony (niezależna funkcja audytu wewnętrznego). W tym zakresie pozostają zatem zgodne z modelem „trzech linii obrony”.

Wytyczne wymagają jednocześnie, aby firmy inwestycyjne ustanowiły i utrzymywały stałą i skuteczną komórkę ds. compliance, która funkcjonuje niezależnie od działalności, którą kontroluje, jak również, przy uwzględnieniu zasady proporcjonalności, aby utrzymywały funkcje zarządzania ryzykiem i audytu wewnętrznego (także działające niezależnie). Jeżeli przedmiotowe funkcje nie zostały ustanowione, firmy inwestycyjne powinny zapewnić, aby zasady i procedury, które zostały przyjęte i wdrożone w zakresie zarządzania ryzykiem i audytu wewnętrznego realizowały te same cele, co przewidziane dla wyżej wymienionych funkcji.

Jednostki wykonujące zadania z zakresu działalności firmy inwestycyjnej (tzw. linie biznesowe), w ramach pierwszej linii obrony, podejmują ryzyko operacyjne i są odpowiedzialne za udział w zarządzaniu takim ryzykiem. W tym celu linie biznesowe powinny posiadać odpowiednie procesy kontrolne, mające na celu zapewnienie, że takie ryzyko zostało zidentyfikowane, przeanalizowane, zmierzone, jak również jest monitorowane, zarządzane, raportowane i utrzymywane w granicach apetytu na ryzyko firmy inwestycyjnej.

Zgodnie z Wytycznymi, w ramach drugiej linii obrony, funkcja zarządzania ryzykiem powinna ułatwiać wdrożenie ram zarządzania ryzykiem w całej firmie inwestycyjnej i być odpowiedzialna za identyfikowanie, monitorowanie, analizowanie, mierzenie, zarządzanie i raportowanie na temat ryzyka oraz za tworzenie całościowego podejścia do zarządzania wszystkimi rodzajami ryzyka w firmie inwestycyjnej, zarówno w ujęciu indywidualnym jak i, w stosownych przypadkach, skonsolidowanym. Z kolei funkcja compliance powinna monitorować zgodność działalności firmy inwestycyjnej z wymogami prawnymi i politykami wewnętrznymi, doradzać w kwestiach zapewnienia zgodności, a także ustanawiać zasady i procesy zarządzania ryzykiem braku zgodności.

W ramach trzeciej linii obrony, funkcja audytu wewnętrznego powinna przeprowadzać audyty ogólne oraz oparte na analizie ryzyka oraz dokonywać przeglądów ustaleń, dotyczących ładu wewnętrznego, jak również procesów i mechanizmów, mających na celu zapewnienie, że powyższe ustalenia i procesy zostały skutecznie wdrożone i są konsekwentnie stosowane. Funkcja audytu wewnętrznego powinna odpowiadać za niezależny przegląd dwóch pierwszych linii obrony. Firmy inwestycyjne, które nie ustanowiły niezależnej funkcji audytu wewnętrznego powinny ustanowić odpowiednie zasady i procedury audytu wewnętrznego.

Ogólne założenia Wytycznych dotyczących zarządzania wewnętrznego, których przykłady przedstawiono powyżej, zostały szczegółowo rozwinięte w ramach kolejnych części (tytułów) dokumentu, do których należą: Proporcjonalność; Rola i skład organu zarządzającego oraz komitetów; Ramy zarządzania; Kultura ryzyka i postępowanie w biznesie; Ramy i mechanizmy kontroli wewnętrznej; Zarządzanie ciągłością działania; Transparentność.

Ochrona sygnalistów (17 grudnia 2021!)

W dniu 17 grudnia 2021 r. dla wszystkich Państw członkowskich UE mija termin na implementację przepisów głośnej Dyrektywy o sygnalistach (2019/1937), której celem jest zapewnienie szerokiej ochrony prawnej osób zgłaszających informacje o naruszeniach prawa poprzez zabezpieczenie ich przed działaniami pracodawcy, które mogłyby skutkować rezygnowaniem przez nich ze zgłaszania swoich zastrzeżeń. W skrócie chodzi więc o ochronę przed zwolnieniem i „odwetem” pracodawcy.

W chwili obecnej w fazie opiniowania znajduje się projekt ustawy wdrażającej w/w przepisy, tj. ustawy o ochronie osób zgłaszających naruszenia prawa. Z uwagi na bliski termin implementacji dyrektywy, wielu pracodawców zmuszonych będzie do bardzo szybkiego podjęcia działań mających na celu wdrożenie przepisów w swoich zakładach pracy. Ustawa obejmować będzie swoim zakresem każdy podmiot zatrudniający powyżej 50 osób, a także – niezależnie od liczby zatrudnionych – wszystkie podmioty wykonujące działalność w zakresie usług, produktów i rynków finansowych (np. fundusze inwestycyjne, banki), bezpieczeństwa transportu i ochrony środowiska.

Przy czym:

– dla pracodawców zatrudniających powyżej 250 pracowników termin wynosić będzie 14 dni od wejścia w życie ustawy (a zatem do końca roku 2021!)

– dla pracodawców zatrudniających między 50 a 249 pracowników termin przedłużono do 17 grudnia 2023 r.

W/w podmioty będą zobowiązane do opracowania regulaminów określających wewnętrzną procedurę zgłaszania naruszeń prawa i podejmowania działań następczych z tym związanych. Również każdy pracodawca zobowiązany będzie do wyznaczenia bezstronnego podmiotu upoważnionego do przyjmowania zgłoszeń i dokonywania ich weryfikacji.

Dodatkowo wszyscy pracodawcy zobowiązani będą do prowadzenia rejestru zgłoszeń. Dane w nim zawarte będą musiały być przechowywane przez 5 lat.

Nieustanowienie wewnętrznej procedury lub ustanowienie jej w sposób niezgodny z przepisami skutkować będzie odpowiedzialnością karną.

Ustawodawca bardzo szeroko zakreślił rodzaj naruszeń, których zgłaszanie będzie objęte ochroną (np. naruszenia dotyczące zamówień publicznych, ochrony środowiska, zdrowia zwierząt, zdrowia publicznego, ochrony konsumentów, ochrony prywatności, bezpieczeństwa sieci). Uprawnienie do dokonywania zgłoszeń i objęcia ochroną przysługiwać będzie nie tylko pracownikom, ale i podmiotom współpracującym na innej podstawie (B2B, umowy cywilnoprawne, akcjonariusze i wspólnicy, stażyści itd.).

Compliance Partners oferuje swoim klientom wsparcie prawne w procesie wdrażania w/w procedur, w tym w zakresie udzielenia szerszych wyjaśnień na temat zasad obowiązywania ochrony sygnalistów oraz opracowania niezbędnej dokumentacji (regulaminów i rejestrów).

Kontrakt menedżerski czy umowa o pracę?

Kontrakt menedżerski stanowi specyficzną formę „zatrudnienia”, w szczególności członków kadry kierowniczej i zarządzających. Nie stanowi jednak umowy o pracę i nie zabezpiecza ustawowo menedżera w takim samym stopniu jak pracownika. Czym cechuje się kontrakt menedżerski, co go odróżnia od umowy o pracę?

- Brak klasycznego podporządkowania

Kontrakt menedżerski to rodzaj nienazwanej umowy cywilnoprawnej, której postanowienia są pozostawione uzgodnieniu stron na zasadzie swobody umów. Na mocy kontraktu menedżer zobowiązuje się do prowadzenia przedsiębiorstwa drugiej strony, na rachunek tego przedsiębiorstwa i na jego ryzyko. Menedżer zawiera go we własnym imieniu, zarządzając wówczas przedsiębiorstwem osobiście lub w cudzym imieniu (wtedy przedsiębiorstwem zarządzają osoby wybrane z danej firmy). W przeciwieństwie do stosunku pracy, nie występuje tu klasyczne kierownictwo czy podporządkowanie, zwłaszcza w przypadku zawarcia kontraktu z członkiem zarządu spółki kapitałowej. To menedżer decyduje o wyborze sposobu zarządzania przedsiębiorstwem.

- Czas pracy menedżera

Czas pracy menedżera jest nienormowany i nie musi odpowiadać normom czasu pracy określonym w kodeksie pracy; zależy od ilości nałożonych zadań i może być nieregularny. Menedżera nie obowiązują określone w kodeksie pracy regulacje dotyczące urlopu wypoczynkowego, urlopów rodzicielskich, zwolnień lekarskich, itp. Nie ma jednak przeciwwskazań do wprowadzenia do kontraktu zapisów gwarantujących menedżerowi prawo do odpłatnej przerwy w świadczeniu usług menedżera, czy to wynikającej z „urlopu” czy też z niedyspozycji zdrowotnej menedżera.

- Zakres odpowiedzialności menedżera

Menedżer ponosi dużo większą odpowiedzialność niż pracownik. Odpowiada bowiem za szkodę wyrządzoną przedsiębiorcy w sposób nieograniczony, niezależnie od rodzaju winy (za szkodę wyrządzoną z winy nieumyślnej pracownik odpowiada do wysokości trzech miesięcznych pensji), całym swoim majątkiem, zarówno za rzeczywiste straty jak i utracone korzyści. W praktyce menedżerowie często się ubezpieczają od odpowiedzialności cywilnej z tytułu działalności polegającej na zarządzaniu przedsiębiorstwem, jak również ograniczają w kontrakcie swoją odpowiedzialność wyłącznie do sytuacji zaistnienia winy umyślnej, bądź też uzgadniają maksymalną kwotową granicę swojej majątkowej odpowiedzialności.

- Wynagrodzenie menedżera, ochrona zatrudnienia

Menedżer nie ma zagwarantowanego minimalnego wynagrodzenia za pracę. Jego płaca najczęściej składa się z dwóch elementów: stałego wynagrodzenia zasadniczego oraz części zmiennej, zależnej od uzyskiwanych wyników i efektów pracy. Swobodzie stron pozostawione są ustalenia co terminów i zasad wypłacania wynagrodzenia.

Menedżer w przeciwieństwie do pracownika może się zrzec wynagrodzenia.

Kontrakt menedżerski nie podlega także regulacjom gwarantującym ochronę zatrudnienia. Menedżer musi więc liczyć się z ewentualnością otrzymania wypowiedzenia właściwie w każdym czasie. To strony kontraktu menedżerskiego decydują o długości okresu wypowiedzenia kontraktu.

- Opodatkowanie dochodów menedżera

Dochody menedżerów podlegają opodatkowaniu na zasadach ogólnych jako przychody z działalności wykonywanej osobiście; brak jest możliwości skorzystania z opodatkowania stawką liniową. Koszty uzyskania przychodów menadżera są podobne do kosztów pracowniczych (brak jest możliwości wliczenia do kosztów menadżera kosztów faktycznie poniesionych, tak jak w przypadku działalności gospodarczej).

- Menadżer a składki na ubezpieczenia społecznie i zdrowotne

Na gruncie ustawy o systemie ubezpieczeń społecznych menedżer jest traktowany jako zleceniobiorca i podlega obowiązkowemu ubezpieczeniu emerytalnemu, rentowemu i wypadkowemu (teoretycznie obowiązkiem ubezpieczenia wypadkowego nie są objęci ci zleceniobiorcy, którzy wykonują pracę poza siedzibą lub miejscem prowadzenia działalności zleceniodawcy, ale z uwagi na charakter pracy menadżera trudno sobie wyobrazić, by przepis ten mógł znaleźć do niego zastosowanie).

Ubezpieczenie chorobowe tak jak dla pozostałych zleceniobiorców jest dla menedżera dobrowolne. Obowiązkowe z kolei jest ubezpieczenie zdrowotne menedżera.

- Podsumowanie

Zaletą współpracy z przedsiębiorcą w ramach kontraktu menedżerskiego jest z pewnością swoboda w wykonywaniu obowiązków menedżera, wadą – brak ustawowych gwarancji pracowniczych wynikających z kodeksu pracy. To czy zawarcie kontraktu menadżerskiego będzie korzystnym z punktu widzenia menedżera będzie zależało zatem od treści danego konkretnego kontraktu, zestawionej z indywidualnymi uwarunkowaniami wykonywanego zawodu. W interesie zarówno przedsiębiorcy, jak i menedżera leży profesjonalne przygotowanie kontraktu menedżerskiego, tak by w sposób jasny określał on zakres i specyfikę obowiązków ciążących na menedżerze, zasady jego odpowiedzialności, szczegółowe zasady wynagrodzenia, dodatkowe uprawnienia menedżera związane choćby z odpłatną przerwą w świadczeniu usług, itp.

Ustalenia i wnioski z raportu EBA na temat platform cyfrowych

Raport Europejskiego Urzędu Nadzoru Bankowego, dotyczący wykorzystywania platform cyfrowych w sektorze bankowości oraz płatności w Unii Europejskiej („Raport”), stanowi kolejny, istotny dokument, przygotowany w ramach realizacji kompetencji monitorowania przez europejskiego nadzorcę nowych oraz istniejących form działalności finansowej – w tym przypadku związanych także z technologicznymi innowacjami w obszarze finansów (FinTech).

Warto dokładniej przyjrzeć się treści Raportu nie tylko ze względu na zawarte w nim podsumowania wyników analiz oraz ankiet przeprowadzonych wśród szerokiego grona interesariuszy (w tym krajowych orangów nadzoru państw członkowskich UE), lecz także z uwagi na fakt, że jego ustalenia będą stanowiły podstawę wkładu EUNB do odpowiedzi Europejskich Urzędów Nadzoru (ESA) na wezwanie Komisji Europejskiej do udzielenia informacji w sprawie finansów cyfrowych (Call for Evidence), która ma zostać opublikowana w I kwartale 2022 roku.

Definicja „platformy cyfrowej”

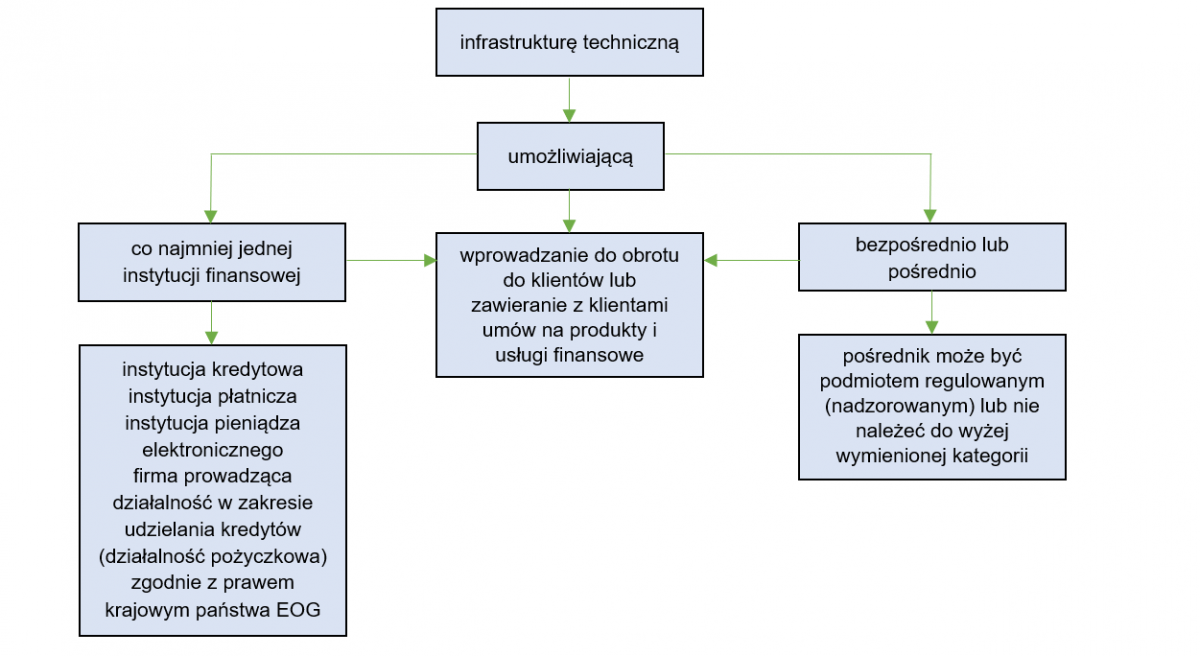

Przed przybliżeniem zasadniczych ustaleń zawartych w Raporcie należy zwrócić uwagę na zaproponowaną na jego potrzeby przez EBA „szeroką” definicję platformy cyfrowej, która oznacza:

W ramach tak rozumianej platformy cyfrowej nie zostały przede wszystkim uwzględnione:

- aplikacje bankowości mobilnej / narzędzia bankowości internetowej (aplikacje lub narzędzia wykorzystywane przez instytucje finansowe do oferowania regulowanych usług finansowych w sposób w pełni cyfrowy, zastępujący konieczność skorzystania np. z oddziału);

- platformy używane wyłącznie przez i dla dostawców usług finansowania społecznościowego, w zakresie, o którym mowa w rozporządzeniu 2020/1503;

- platformy wykorzystywane dla celów udzielania pożyczek w formule typu „peer to peer”;

- platformy, które świadczą wyłącznie usługi dostępu do informacji o rachunku w rozumieniu art. 4 pkt 16) dyrektywy PSD 2.

Powyższe wyłączenia są wynikiem tego, że EUNB nie badał platform objętych niedawno przyjętym prawodawstwem Unii Europejskiej.

Ustalenia EUNB

Jak zostało podkreślone w podsumowaniu Raportu, zidentyfikowano tendencję szybkiego wzrostu wykorzystywania platform cyfrowych do łączenia klientów z instytucjami finansowymi, wobec której oczekuje się, że ulegnie ona przyśpieszeniu w przyszłości, z uwagi na istniejące dążenia instytucji finansowych do maksymalizacji efektywności procesu zaspokajania potrzeb klientów, przy jednoczesnym obniżaniu kosztów jego realizacji. Tego rodzaju dążenia EUNB uznaje za podstawowe czynniki wpływające pozytywnie na rozwój platform cyfrowych we wszystkich sektorach gospodarki UE.

Spośród wielu wyników analiz przedstawionych w Raporcie, związanych z powyższą obserwacją, warto wskazać na następujące wnioski EUNB:

- 97% z 59 instytucji kredytowych, które odpowiedziały na kwestionariusz oceny ryzyka przekazany przez EUNB wiosną 2021 r. (reprezentujących 80% łącznych aktywów sektora bankowego UE, raportującego do UE), wykorzystuje środki techniczne oparte na platformach cyfrowych w celu wprowadzania na rynek lub zawierania z klientami umów dotyczących produktów lub usług;

- informacje otrzymane od właściwych organów nadzoru państw członkowskich wskazują, że wykorzystywanie platform cyfrowych w sektorze płatności i pieniądza elektronicznego może znajdować się na podobnie wysokim poziomie;

- 83% respondentów zauważyło, że platformy cyfrowe mogą wspierać rozwój biznesu i dywersyfikację rynku, ułatwiając świadczenie usług transgranicznie bez konieczności posiadania fizycznej lokalizacji w macierzystej jurysdykcji;

- jako podstawowe funkcjonalności zgodne z rolą platform cyfrowych można wyróżnić poprawę rozpoznawalności produktów i usług (marketing) oraz ułatwienie zawierania umów dotyczących produktów i usług, bezpośrednio lub poprzez „kierowanie” klientów na stronę internetową odpowiedniego dostawcy;

- platformy cyfrowe są rozwijane według następujących modeli: wewnętrznie (samodzielnie przez instytucję finansową lub wyspecjalizowany podmiot usługowy z grupy), w ramach współpracy instytucji finansowych lub instytucji finansowych i niefinansowych (firm technologicznych), w ramach outsourcingu.

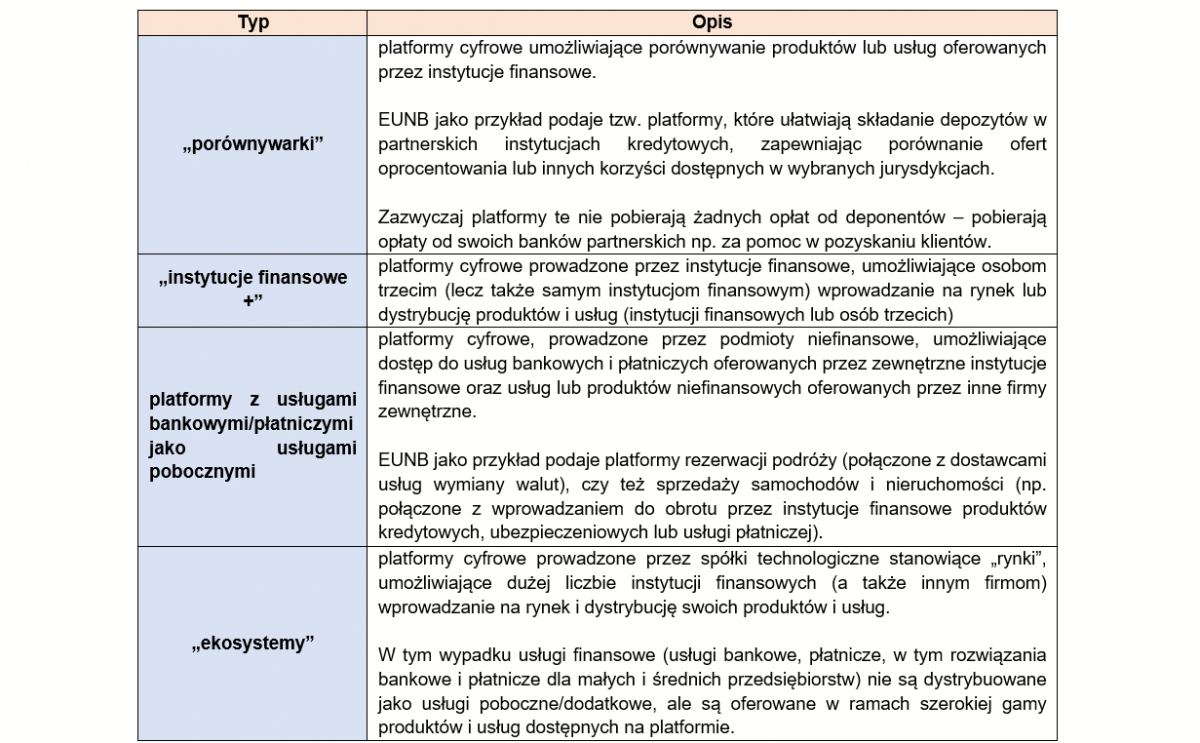

Ponadto, na uwagę w samym Raporcie zasługuje pkt 3.4., w którym EUNB opisał przygotowany przez siebie podział platform cyfrowych według zasadniczych typów:

Jako typ platformy cyfrowej EUNB wyróżnił również tzw. „aktywatory”, tj. platformy dostarczane przez duże firmy technologiczne, oferujące pakiet oprogramowania, w postaci interfejsu między klientem a instytucją finansową (instytucjami finansowymi) i potencjalnie stronami trzecimi. Wyodrębnienie „aktywatorów” nastąpiło ze względu na istniejący uprzednio stosunek umowy między instytucją finansową a klientem (zakłada się, że klient posiada już zawartą umowę na prowadzenie konta depozytowego w instytucji finansowej, a platforma służy jedynie do ułatwienia przeprowadzenia nowej metody płatności).

W tym zakresie EUNB zwrócił uwagę między innymi na sytuację, kiedy duża firma technologiczna opracowuje, we współpracy z wieloma instytucjami finansowymi, rozwiązania pozwalające na świadczenie usług płatniczych w wielu państwach członkowskich – np. Apple Pay nawiązujący współpracę z wieloma instytucjami kredytowymi z siedzibą w UE, aby zaoferować posiadaczom kart debetowych i kredytowych możliwość utworzenia portfela Apple (podłączonego i autoryzowanego w odpowiedniej aplikacji bankowej) w celu dokonywania płatności (np. w aplikacji lub w sklepie) za pomocą Apple Pay na telefonach, Apple Watch, iPadach i komputerach.

Warto natomiast zaznaczyć, że wyróżnienie „aktywatorów” nastąpiło z uwagi na konieczność analizy przez EUNB także tych platform, które są obsługiwane przez duże firmy technologiczne, niezależnie od faktu, że w ocenie europejskiego organu nadzoru formalnie nie są one objęte definicją platformy cyfrowej, opracowanej na potrzeby Raportu.

Powyższy podział został zaproponowany przez EUNB z tym zastrzeżeniem, że w praktyce na rynku UE istnieje szeroka gama modeli biznesowych, a niektóre platformy mają wspólne cechy co najmniej dwóch typów z określonych powyżej. Zatem, nie istnieje obecnie na gruncie europejskim w całości sformalizowana klasyfikacja platform cyfrowych, a ich różnorodność jest znacząca, na co wpływają funkcjonujące modele biznesowe, rodzaje dostawców produktów i usług oraz potrzeby samych klientów korzystających z platform.

Szanse i wyzwania

W związku z rozwojem platform cyfrowych i popularyzacją ich wykorzystywania wśród instytucji finansowych, EUNB identyfikuje zarówno potencjalne szanse oraz wyzywania. Do tych pierwszych zaliczone zostały między innymi:

- wzmocnienie relacji z klientami;

- wspieranie, w szerszym zakresie, zmian w strategiach biznesowych instytucji finansowych i odgrywanie kluczowej roli w transformacji modeli biznesowych;

- poprawa wydajność systemu finansowego poprzez skuteczniejsze łączenie popytu oraz podaży produktów i usług finansowych;

- zwiększenie wydajność, spójność i jakość procesów identyfikacji i weryfikacji klientów w obszarze AML, głównie na etapie onboardingu;

- ułatwianie identyfikacji produktów i usług w oparciu o potrzeby klientów.

Jako wyzwania zidentyfikowano w szczególności:

- zwiększenie ryzyka operacyjnego, przede wszystkim związanego z technologiami informacyjno-komunikacyjnymi (ICT), ze względu na występującą w przypadku platform cyfrowych zależność od dostawców zewnętrznych w zakresie kluczowych możliwości cyfrowych;

- ryzyka regulacyjno-nadzorcze odnoszące się między innymi do występowania rozbieżności co do poziomów akceptacji i oczekiwań nadzorczych w zakresie identyfikacji i weryfikacji klientów (w szczególności zdalnego onboardingu klienta) oraz związane z zapewnieniem należytej ochrony danych osobowych zgodnej z RODO.

Perspektywa nadzorcza

Z punktu widzenia krajowych organów nadzoru finansowego jednym z bardziej istotnych celów do osiągnięcia, w związku z postępującym procesem „platformizacji”, jest trafne zidentyfikowanie poziomu zależności instytucji finansowych od platform cyfrowych i ich czynników wspomagających. Z perspektywy EUNB ważnym jest z kolei określenie działań wspierających właściwe organy w jego osiągnięciu.

Z treści Raportu wynika, że powyższy cel może być osiągnięty za pomocą różnych środków, do których należą przykładowo:

- dialog na linii organ nadzoru – instytucja finansowa;

- doraźne ankiety kierowane do instytucji finansowych;

- przeprowadzanie ocen nadzorczych instytucji finansowych (w tym ich modeli biznesowych);

- szczegółowe badanie (przeglądy, kontrole) procesów wykonywanych z wykorzystaniem platform cyfrowych, dotyczących relacji z klientami;

- stosowanie narzędzi typu „mystery shopping” w kontekście oceny zgodności z przepisami dotyczącymi ochrony konsumentów;

- analiza skarg i reklamacji klientów.

Natomiast, z brakiem należytego rozpoznania poziomu zależności instytucji finansowych od platform cyfrowych mogą być związane potencjalne przeszkody w monitorowaniu określonych rodzajów ryzyka, a w szczególności teleinformatycznego i bezpieczeństwa, ciągłości prowadzenia działalności, ochrony konsumentów, ochrony danych osobowych, AML/CFT. Już teraz bowiem krajowe organy nadzoru sygnalizują EUNB kwestie problemowe związane z platformami cyfrowymi, jak np. wątpliwości dotyczące:

- wykorzystywania platform cyfrowych w działalności transgranicznej – ponieważ platformy cyfrowe mogą ułatwiać dostęp do produktów i usług finansowych oferowanych lub świadczonych transgranicznie, mogą wystąpić trudności z ustaleniem, czy dostarczanie produktu lub usługi za pośrednictwem platformy cyfrowej stanowi transgraniczne świadczenie usługi finansowej, a jeśli tak, to na jakiej podstawie prawnej. W efekcie, instytucje finansowe mogą nie zawsze działać zgodnie z obowiązującym prawem, a podział obowiązków nadzorczych między organami w poszczególnych jurysdykcjach, w których działają instytucje finansowe za pośrednictwem platform cyfrowych, może nie zawsze być jednoznacznie określony, co negatywnie wpływa na pozyskiwanie informacji o warunkach świadczenia usług;

- stosowania zdalnych kanałów onboardingu klienta – wątpliwości w tym zakresie prowadzą do zwiększenia ryzyka prania pieniędzy lub finansowania terroryzmu i skoncentrowane są na takich aspektach jak trudności w dokonaniu kompleksowej oceny KYC, poleganie na stronach trzecich w ramach stosowania środków bezpieczeństwa finansowego, czy też istniejące różnice w oczekiwaniach nadzorczych w organach poszczególnych jurysdykcji, gdy usługa jest świadczona lub produkt jest oferowany transgranicznie.

Podsumowanie

Powyższe, generalne informacje dotyczące treści Raportu, prowadzą do wniosku, że w ogólnym ujęciu stanowi on istotne źródło wiedzy na tematy związane z wykorzystywaniem platform cyfrowych przez instytucje finansowe. Pozwala jednocześnie na zapoznanie się z podejściem EUNB do problematyki platform cyfrowych, w tym z metodyką działań podejmowanych przez europejskiego nadzorcę, skoncentrowaną na zbieraniu i analizie danych z dostępnych źródeł i wciąganiu wniosków.

Wnioski, związane z perspektywą rynkową i nadzorczą, potwierdzają zamiar EUNB do podejmowania dalszych działań zapewniających pełniejsze wykorzystywanie potencjału platform i narzędzi cyfrowych przy jednoczesnym skutecznym ograniczaniu ryzyk z nich wynikających.

Zapewne działanie te będą zmierzały do poprawy zrozumienia przez krajowe organy nadzoru nowych modeli biznesowych i form wzajemnych połączeń w ramach systemu finansowego UE. Należy zatem spodziewać się publikacji kolejnych dokumentów, związanych z problematyką platform cyfrowych, jak np. wspomniana już odpowiedź ESA na wezwanie KE do udzielenia informacji w sprawie finansów cyfrowych, czy też zalecona wcześniej przez EUNB aktualizacja komunikatów interpretacyjnych dotyczących tego, kiedy działalność cyfrową należy uznać za transgraniczne świadczenie usług.